지급결제에 대해 배워보자!

1. 지급결제 서비스환경

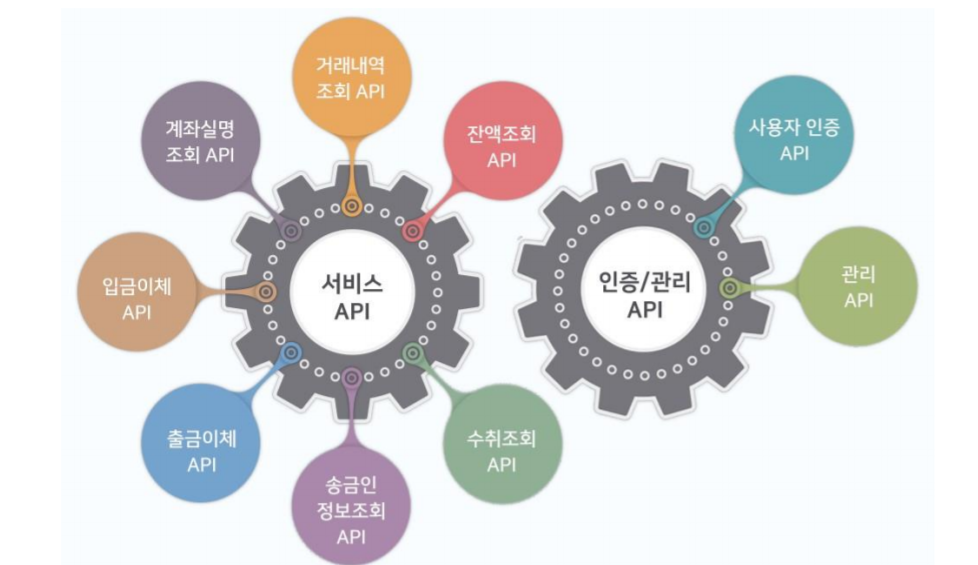

오픈뱅킹 - 금융권 공동 오픈 API

API: 특정프로그램의 기능이나 데이터를 다른 프로그램이 접근할 수 있도록 미리 정한 통신규칙

새로운 핀테크 기업이 지속적으로 출현할 수 있는 인프라 구축

제공내용 ( 금융결제원에 있다고 함)

서비스 API

인증/관리 API

오픈뱅킹 : 모든 핀테크 업체나 은행이 핀테크 서비스를 원활하게 개발할 수 있도록 조회, 이체 등 은행의 핵심 서비스를 표준화해 오픈API형태로 제공하는 공동 인프라

▪ 앱 하나로 모든 은행계좌에서 출금이나 이체를 할 수 있는 오픈뱅킹 시행

▪ 오픈뱅킹 도입은 은행이 보유한 정보와 금융결제망에 대한 독점력을 약화시켜 금융의 핵심축이 핀테크로 이동할 수 있는 계기로 작용

오픈뱅킹-(핀테크기업)시장 진입장벽이 낮아져 금융혁신이 확산

▪은행권 의존 없이 저렴한 비용으로 서비스 제공이 가능 -> 핀테크 기업의 원활한 시장 진입, 보다 혁신적 서비스 출시 가능

데이터3법

<개인정보보호법>

- 가명정보 도입

- 정보 주체의 동의없이 이용할 수 있는 개인정보 범위 구체화

- 개인정보의 범위 명확화

- 개인정보 보호체계를 ‘개인정보보호위원회’로 일원화 <정보통신망 이용촉진 및 정보보호 등에 관한 법률(정보통신망법)>

- 온라인 이용자들의 개인정보 규제,감독권을 ‘개인정보보호위원회’로 이관 <신용정보의 이용 및 보호에 관한 법률(신용정보법)>

- 금융분야 빅데이터 분석, 이용 법적 근거 명확화

- 금융분야 마이데이터 산업 도입

- 금융분야 개인정보보호 강화

2. 우리나라 지급결제 제도

지급결제의 개념

- 경제주체들이 경제활동에 따른 채권채무관계를 지급수단을 이용하여 해소하는 행위

- 지급수단 . 현금(화폐) : 그 자체로서 지급결제가 마무리 . 어음, 수표, 신용카드, 계좌이체 등 : 지급, 청산 및 결제의 세 단계를 거침

지급 결제 제도 (Payment & settlement systems)

- 자금의 이체 또는 금융상품의 결제를 가능하게 하는 제도적 장치

- 지급 수단, 지급 서비스 제공기관, 지급 결제 시스템 운영기관, 업무처리 규정 및 절차, 전산시스템 등으로 구성

1) 지급 수단 : 현금, 비현금 지급수단

2) 지급서비스 제공기관 : 은행, 금융 투자 회사, 신용카드사 등

3) 지급 결제 시스템 운영 기관: 청산기관, 결제기관, 거래 정보 기록기관

4) 관련법규 및 업무처리 절차

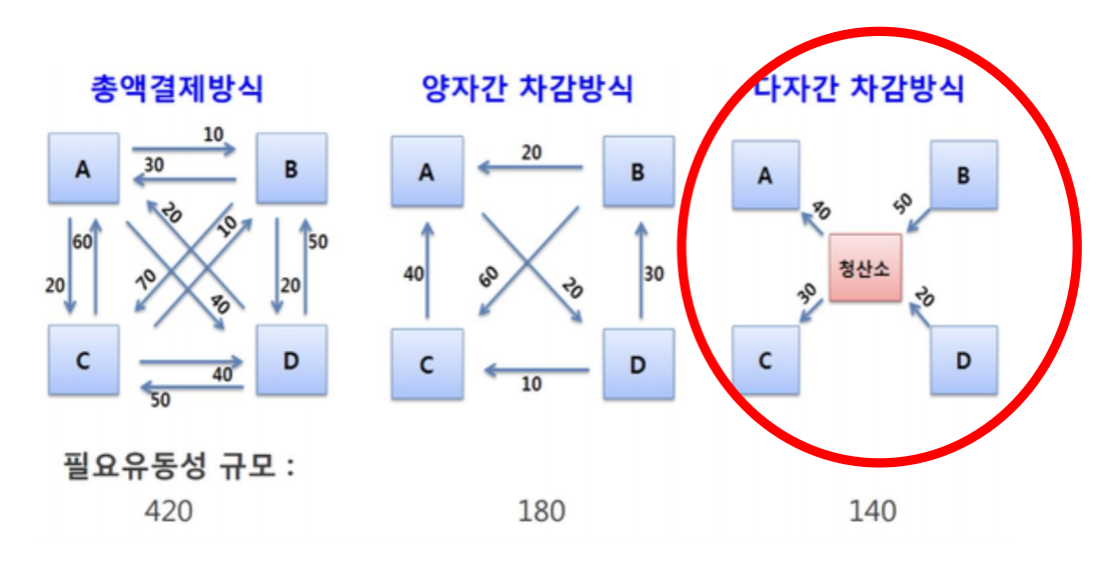

5) 결제방식: 실시간 총액 결제 방식, 이연차액 결제 방식, 혼합형 결제 방식

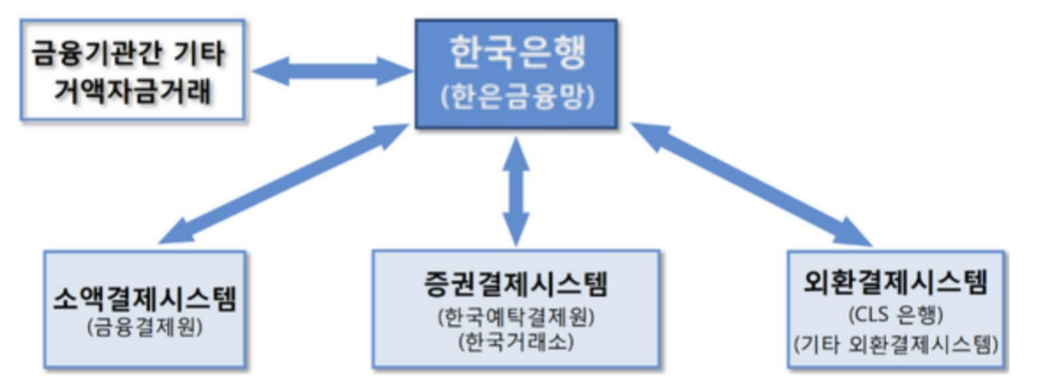

결제 시스템

| 종류별 | 주요내용 |

| 거액 결제 시스템 | -금융기관간 자금거래 등을 결제하는 시스템 -총액 결제 시스템(한국은행 한은금융망) |

| 소액 결제 시스템 | - 개인/ 기업등 금융기관의 대고객 거래를 결제 -차액 결제 시스템(금융 결제원 지급 결제망) |

| 증권 결제 시스템 | - 증권의 소유권을 이전하고 매매대금을 결제 (실물- 증권 예탁원, 대금-한은금융망, 은행계정) |

| 외환 결제 시스템 | -외환 매매로 발생하는 채권/ 채무관계 결제 (건별결제 방식, 외환동시결제방식) |

소액 결제 시스템

소액결제시스템은 개인ㆍ기업간 소액 지급결제서비스 제공을 위한 인프라로서, 어음교환시스템, 지로시스템, 은행공동망(타행환공동망, CD공동망, 직불카드공동 망, CMS공동망, 지방은행공동망, 전자화폐(K-CASH)공동망, 전자금융공동망)과 전자 상거래 지급결제시스템이 포함

신속자금이체(Fast Payment) 시스템

1) 지급인의 지급지시와 동시에 실시간으로 수취인에게 자금이 이체

2) 연중 24시간/7일 이용이 가능한 소액이체 서비스

- 우리나라는 2001년 전자금융망 도입을 통해 신속자금이체시스템 구축

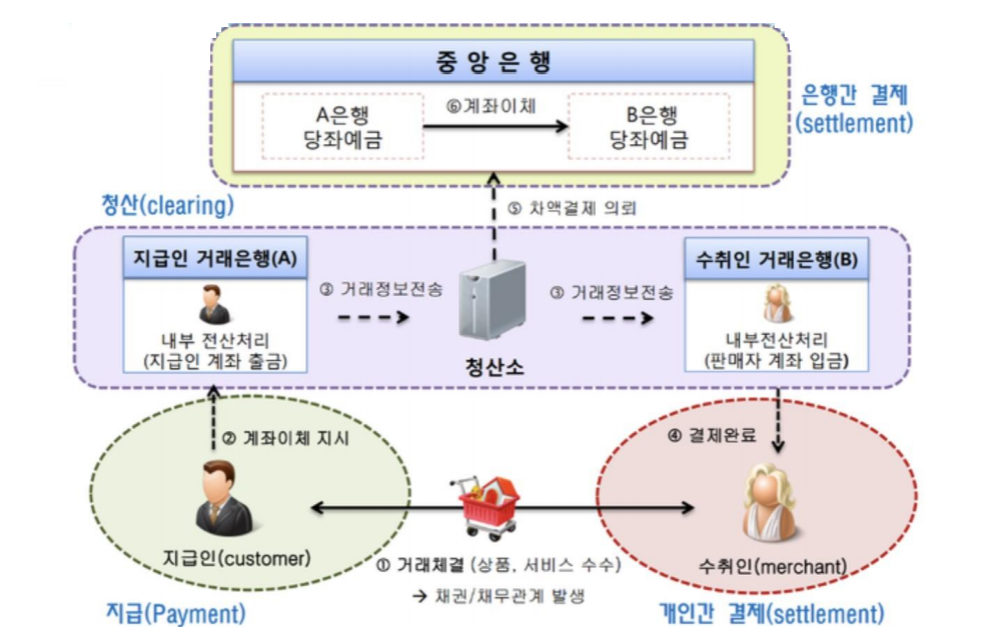

지급 결제의 단계 :

지급 -> 청산 -> 결제

지급 결제 서비스의 이해

□ 직불카드 공동망

□ 신용카드 결제서비스

- 전문카드사 신용카드

- BC카드

□ 전자상거래 결제서비스

- 전자지급결제대행서비스 (PG서비스)

- 신용카드 PG

- 계좌이체 PG

- 통신과금서비스

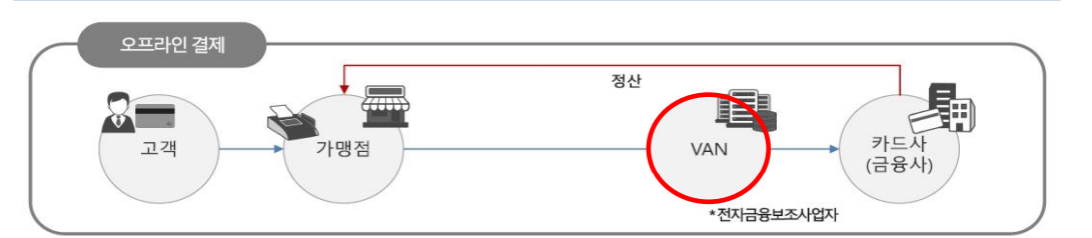

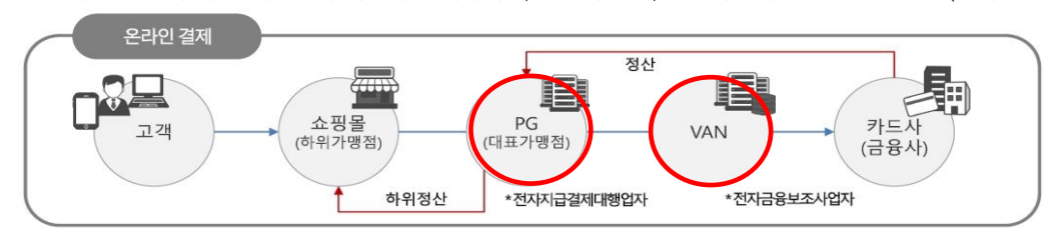

VAN과 PG: 신용카드사 기반 지급결제 구조

※ 오프라인 VAN의 역할: 가맹점과 카드사간 계약대행, 단말기 설치, 보안기능이 있는 통신망 운영(결제정보전달)

※ 온라인 VAN의 역할: 보안기능이 있는 통신망 운영(결제정보전달)

※ PG의 역할: 비대면거래 인증/보안문제 해결, 결제 대행, 쇼핑몰 관리

※ VAN사는 카드사를 대신해 전표만 매입, 판매대금은 신용카드사가 직접 가맹점에 지급. PG사는 신용카드사로부터 판매대금을 받아 PG수수료 차감 후 온라인 가맹점에게 대금 지급 VAN사는 신용카드사 또는 PG사로부터 수수료 수취

VAN과 PG-기능

□ VAN(Value Added Network, 부가가치 통신망)사는 지급결제정보 전달

- VAN사는 가맹점과 신용카드사를 연결하는 네트워크를 구축하고 오프라인가맹점에 카드단말기 (POS, 카드리더기 등)를 설치하여 결제정보를 암호화한 후 신용카드사에 전송하며 카드사를 대신 하여 전표 매입 -

온라인에서는 PG사를 통해 받은 결제정보를 신용카드사에 전달

□ PG(Payment Gateway, 지급결제대행업자)사는 전자상거래의 지급결제 중계

- 온라인쇼핑몰의 “대표 가맹점”으로 신용카드사와 온라인 가맹점 사이에서 지급결제 중계

- 구매자가 PG사 결제화면을 통해 결제정보를 입력하면 VAN사의 네트워크를 통해 신용카드사와 송수신 (PG사 결제화면: 오프라인가맹점의 카드결제단말기와 같은 기능)

- PG사는 중소 온라인 매장의 결제 및 보안시스템 구축도 대행

- 옥션, G마켓, 인터파크 등과 같은 일부 대형 온라인 기업은 자체 PG사 운영

□ VAN사와 PG사의 가장 큰 차이는 지급 대행 업무

- PG사는 신용카드사로부터 판매대금을 받아 PG수수료 차감후 온라인 가맹점에게 대금 지급

- VAN 수수료: 오프라인거래에서는 신용카드사가, 온라인 거래에서는 PG사가 지급

'✍2021,2022 > FinTech' 카테고리의 다른 글

| KISA 핀테크 아카데미 기초반 3일차 2차시 <수업일지> (0) | 2021.08.25 |

|---|---|

| KISA 핀테크 아카데미 기초반 3일차 1차시 <수업일지> (2) | 2021.08.25 |

| KISA 핀테크 아카데미 기초반 2일차 2차시 <수업일지> (0) | 2021.08.24 |

| KISA 핀테크 아카데미 기초반 1일차 2차시 <수업일지> (0) | 2021.08.23 |

| KISA 핀테크 아카데미 기초반 1일차 1차시 <수업일지> (0) | 2021.08.23 |